Zawartość

- Jak zapisać się do części D.

- Okresy zapisów

- Zanim się zarejestrujesz

- Zmiana lub anulowanie planu

- Typowe błędy i problemy

- Gdzie uzyskać pomoc

- Rozejrzyj się za najlepszym planem części D.

- Zbierz informacje, aby wypełnić wniosek w części D.

- Zarejestruj się w części D we właściwym czasie.

Czas jest wszystkim, jeśli chcesz uniknąć późnych kar, zwłaszcza, że możesz je zapłacić do końca życia. Nie przegap okresu zapisów.

Jak zapisać się do części D.

Znalezienie odpowiedniego planu części D może być trudne, ale zapisanie się do części D nie jest. Po zapisaniu się do Medicare możesz ubiegać się o plan w części D na jeden z dwóch sposobów.

Za pośrednictwem rządu

Możesz zapisać się do planu Część D za pośrednictwem strony internetowej Medicare.gov. Strona Znajdź plan umożliwia porównanie dostępnych planów części D na podstawie przyjmowanych leków i preferowanych aptek.

Kiedy znajdziesz plan, który Ci się podoba, po prostu kliknij przycisk rejestracji, aby przejść bezpośrednio do aplikacji lub zadzwoń pod numer 1-800-MEDICARE (1-800-633-4227), aby złożyć wniosek bezpośrednio przez telefon lub poprosić o podanie w formie papierowej.

Za pośrednictwem prywatnej firmy ubezpieczeniowej

Różne firmy ubezpieczeniowe, a nawet niektóre apteki oferują zasoby online umożliwiające porównanie planów części D. Pamiętaj, że te narzędzia mogą być dostosowane do ich własnych planów. Możesz złożyć wniosek online za pośrednictwem strony internetowej planu, kontaktując się telefonicznie z firmą ubezpieczeniową lub odwiedzając lokalną agencję ubezpieczeniową.

Pamiętaj, że będziesz potrzebować numeru identyfikacyjnego Medicare i dat rozpoczęcia ubezpieczenia Medicare, aby wypełnić swoje wnioski.

Okresy zapisów

Istnieje kilka okresów zapisów, o których należy pamiętać, jeśli chodzi o zapisywanie się do części D. Niektóre okresy zapisów mają miejsce co roku, a inne tylko w określonych okolicznościach.

W zależności od okresu zapisów możesz być narażony na ryzyko zapłacenia kar za opóźnienie. Inne okresy zapisów pomogą Ci wprowadzić zmiany w planie. Są opcjonalne i nie będą kosztować więcej, jeśli zdecydujesz się ich nie używać.

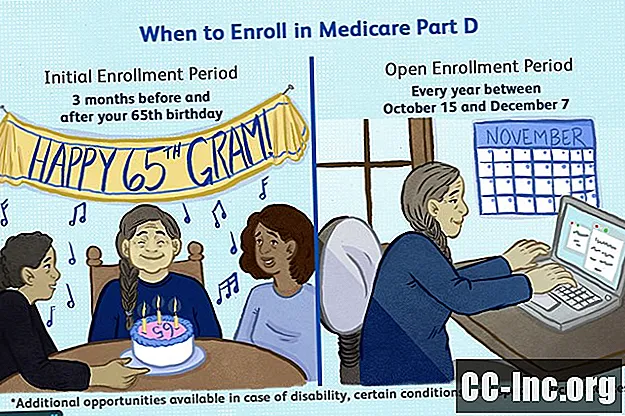

Początkowy okres zapisów

Twój początkowy okres zapisów rozpoczyna się trzy miesiące przed i kończy trzy miesiące po 65. urodzinach. Jeśli opuścisz ten okres zapisów, poniesiesz kary za spóźnienie, o ile masz plan Część D.

Jeśli kwalifikujesz się do Medicare ze względu na niepełnosprawność, niezależnie od wieku, okres rejestracji w ramach Części D rozpoczyna się po trzech miesiącach od momentu uzyskania prawa do Medicare. Rozpoczyna się to 24 miesiące po otrzymaniu świadczeń z Ubezpieczenia Społecznego lub wcześniej, jeśli kwalifikują się Państwo z powodu schyłkowej choroby nerek, choroby Lou Gehriga lub świadczeń z Rady Emerytów Kolejowych. Jeśli przegapisz ten okres zapisów, grozi Ci spóźnione kary.

Jeśli w chwili rejestracji w Części D masz mniej niż 65 lat, możesz pozbyć się kar za spóźnienie. Dzieje się tak, ponieważ nowy okres zapisów rozpoczyna się w Twoje 65. urodziny.Jeśli tym razem zarejestrujesz się zgodnie z harmonogramem, otrzymasz czyste konto, a spóźnione kary zostaną anulowane. Jednak to, co zapłaciłeś wcześniej za spóźnione kary, nie zostanie zwrócone.

Otwarty okres zapisów

Możesz zmienić swoje plany Medicare podczas otwartego okresu zapisów, który ma miejsce każdego roku między 15 października a 7 grudnia. Podczas otwartego okresu zapisów możesz wprowadzić dowolne z następujących zmian w zakresie ubezpieczenia leków na receptę:

- Zmiana planu Medicare Advantage na inny z ubezpieczeniem lekarskim lub bez

- Zmiana planu Medicare Advantage z ubezpieczeniem na leki lub bez na ubezpieczenie Original Medicare z planem Part D lub bez

- Zmiana z planu Original Medicare z lub bez planu Part D na plan Medicare Advantage z lub bez pokrycia lekarskiego

- Zmiana z jednego planu na inny w części D.

- Przerwij plan części D.

- Zarejestruj się, aby otrzymać plan Część D.

Jest to opcjonalny okres zapisów i nie będzie skutkował żadnymi opóźnionymi karami w przypadku zmiany jednego planu lekowego na inny. Jeśli jednak rejestrujesz się w części D po raz pierwszy, zachowaj szczególną ostrożność. Możesz zostać obciążony karą za spóźnienie, jeśli przegapiłeś swój początkowy okres zapisów lub jeśli w inny sposób nie byłeś objęty ubezpieczeniem lekarskim przez ponad 63 dni.

Zmiana ubezpieczenia w ramach Części D w okresie otwartej rejestracji nie spowoduje usunięcia żadnych kar za opóźnienia, które zostały Ci wcześniej przyznane.

Okres otwartych zapisów do Medicare Advantage

Jeśli korzystasz z planu Medicare Advantage, masz dodatkową możliwość wprowadzenia zmian. Ten okres rejestracji, który rozpoczął się w 2019 r., Jest dostępny corocznie od 1 stycznia do 31 marca. Możesz:

- Zmień swój plan Medicare Advantage na Original Medicare

- Dodaj plan Część D, jeśli zmieniłeś na Original Medicare w tym okresie rejestracji

- Dodaj plan Część D do samodzielnego planu Medicare Advantage (planu Medicare Advantage, który nie obejmuje planu na receptę w części D)

- Zmiana z jednego planu Medicare Advantage na inny plan Medicare

Możesz skorzystać z Okresu otwartej rejestracji Medicare Advantage tylko raz w roku, tj. Nie możesz dokonać zmiany w styczniu, a kolejnej w marcu.

Specjalne okresy zapisów

Istnieją szczególne okoliczności, które Medicare bierze pod uwagę przy zapisach do Części D. W zależności od sytuacji, będziesz mieć inny czas na zapisanie się. Te specjalne okresy zapisów przedstawiono poniżej.

Zapisujesz się do Medicare podczas rejestracji ogólnej.

Jeśli przegapiłeś początkowy okres zapisów Medicare, możesz zapisać się na Części A i / lub B podczas Ogólnego Okresu Rejestracji od 1 stycznia do 31 marca. Jeśli zarejestrujesz się w części B w tym czasie, będziesz mieć możliwość podpisania ubezpieczenie w ramach Części D od 1 kwietnia do 30 czerwca. Ubezpieczenie w ramach Części D rozpocznie się dopiero 1 lipca.

Otrzymujesz ubezpieczenie zdrowotne od swojego pracodawcy.

Jeśli Twój pracodawca zatrudnia więcej niż 20 pracowników w pełnym wymiarze godzin i otrzymujesz kwalifikowalne ubezpieczenie na leki na receptę z planu zdrowotnego pracodawcy, możesz odroczyć początkowy okres zapisów. Zamiast tego możesz zapisać się do Części D w ciągu ośmiu miesięcy od odejścia z pracy lub planu zdrowotnego sponsorowanego przez pracodawcę, w zależności od tego, co nastąpi wcześniej. Jeśli przegapisz ten termin, grozi Ci spóźnione kary.

Zanim się zarejestrujesz

Istnieje wiele czynników, które należy wziąć pod uwagę przed faktycznym zapisaniem się do Medicare Część D. Nie każdy plan oferuje wszystko, czego potrzebujesz, ale miejmy nadzieję, że znajdziesz wszystko, czego potrzebujesz. Weź pod uwagę następujące czynniki.

Pokrycie słownictwa

Plany w ramach części D obejmują dużą liczbę leków, w tym co najmniej dwa leki z każdej ze 146 kategorii leków. Niektóre plany mogą wykraczać poza zakres, oferując jeszcze większy zakres, zwykle za dodatkową opłatą.

Powstaje pytanie, czy leki w jakimkolwiek preparacie pasują do tych, które obecnie bierzesz. Formuła nic nie da, jeśli będziesz musiał zmienić leki, aby je pokryć. Co ważniejsze, nie chcesz płacić z własnej kieszeni, aby nadal używać leków, o których już wiesz, że działają dobrze. Jeśli masz pytania dotyczące formuły ubezpieczenia, nie wahaj się skontaktować się z planem części D lub farmaceutą w celu uzyskania pomocy.

Co obejmuje Medicare Część D?Wydatki

Opieka zdrowotna może stać się droga i szybko. W Twoim najlepszym interesie jest dokładne przyjrzenie się budżetowi i sprawdzenie, na ile możesz sobie pozwolić. Pomoże ci to zobaczyć, ile można wydać na plan części D.

Dodaj swoje wydatki na opiekę zdrowotną w ciągu ostatniego roku. Użyj tego numeru jako punktu odniesienia na nadchodzący rok. Biorąc pod uwagę tę kwotę w dolarach jako wskazówkę, na jaki plan części D możesz sobie pozwolić, aby zaspokoić Twoje potrzeby? Ta strategia pomoże Ci kontrolować koszty.

Zwróć uwagę, że plany części D mają wiele wspólnego. W niektórych przypadkach mogą nawet mieć ten sam wzór. Jednak jedną rzeczą, którą niekoniecznie muszą dzielić, jest ich koszt. Plany te mogą pobierać nie więcej niż 25 procent kosztów leków na receptę, które pokrywają, lub ekwiwalent aktuarialny. Poza tym prywatne firmy ubezpieczeniowe pobierają opłatę, ile chcą.

Przyjrzyj się dokładnie całemu planowi, a nie jednej liczbie, aby dowiedzieć się, ile będzie cię kosztował plan w ciągu roku.

Zauważ, że:

- Udział własny może być niższy, ale składki wyższe. Niektóre plany mogą pobierać niskie lub nawet nie podlegać odliczeniu. Aby to nadrobić, mogą pobierać wyższe miesięczne składki. Może to być korzystne, jeśli potrzebujesz wcześniejszego ubezpieczenia leków.

- Udział własny może być wyższy, ale składki niższe. Niektóre plany mogą pobierać maksymalne odliczenie, oferując niższe składki. Ta strategia może obniżyć koszty, jeśli nie wydajesz dużo na leki każdego roku.

- Niższe współfinansowanie i współfinansowanie. Inne plany mogą pobierać mniej niż zalecane 25 procent kosztów leków. Może to być korzystne dla Ciebie, jeśli zażywasz wiele leków, ale korzyść może zostać zrównoważona wyższymi odliczeniami i składkami.

The Donut Hole

Jeśli bierzesz dużo lekarstw lub nawet kilka drogich, możesz być jednym z nieszczęśliwych ludzi, którzy znajdą się w dziurze po pączku. Dzieje się tak po tym, jak Ty i Twój plan Części D wydacie określoną kwotę na leki na receptę.

Zanim wejdziesz do dziury po pączku, zapłacisz do 25 procent za swoje leki, nigdy więcej. Jednak podczas dziury po pączku koszty te dramatycznie rosną, chociaż kwoty te z roku na rok spadają. W 2018 roku Twoje wydatki z własnej kieszeni wzrosły do 44% w przypadku leków generycznych i 35% w przypadku leków markowych. W 2019 roku zapłacisz odpowiednio 37 proc. I 25 proc. W 2020 roku zapłacisz 25 procent za leki generyczne i markowe, nigdy mniej.

Niektóre plany części D mogą oferować wyższe składki i odliczenia w zamian za utrzymanie niskich kosztów dziury w pączku lub nawet całkowite wyeliminowanie dziury w pączku. Jest to opcja, którą może zaoferować prywatna firma ubezpieczeniowa, a nie taka, którą Medicare reguluje lub nadzoruje. W zależności od potrzeb związanych z lekami i budżetu warto zapłacić trochę dodatkowych pieniędzy z góry, aby zaoszczędzić w dziurze po pączku.

Ile kosztuje Medicare Part D?Objęte sieci apteczne

Każdy plan części D jest negocjowany z siecią aptek w celu zapewnienia dostępu do leków. Oprócz aptek wysyłkowych będą dostępne małe apteki lokalne i duże sieci handlowe. Wybór preferowanych aptek w ramach sieci planu części D pozwoli Ci zaoszczędzić jeszcze więcej pieniędzy, ponieważ wynegocjowali oni z Twoim planem niższe stawki.

Wybierając plan w części D. musisz zdecydować, co jest dla Ciebie najważniejsze. Wybierając plan, wybierasz nie tylko zakres leków. Wybierasz sieć aptek. O ile nie jest nagły wypadek, nie możesz wyjść poza sieć swojego planu po leki. Rozważ te pytania, gdy szukasz planu w części D.

- Czy masz kontakt z farmaceutą w konkretnej lokalizacji?

- Wolisz wygodę aptek wysyłkowych?

- Czy chcesz zostać w lokalnej aptece, aby wspierać lokalną gospodarkę?

- Czy ważniejsze jest skorzystanie z niższej apteki?

Zmiana lub anulowanie planu

Życie jest pełne zwrotów akcji. Możesz stanąć przed nowymi wyzwaniami zdrowotnymi. Twoja sytuacja finansowa może się zmienić, jeśli przejdziesz na emeryturę lub stracisz pracę. Twoja firma ubezpieczeniowa może wprowadzić zmiany w Twoim planie. Wszystkie te rzeczy mogą mieć wpływ na to, ile potrzebujesz refundacji leków na receptę i na ile możesz sobie pozwolić.

Konieczne może być rozważenie zmiany planu części D. Dobra nowość jest taka, że nie jesteś skazany na zawsze z tym samym planem części D. Masz wybór. Rzecz w tym, aby wiedzieć, kiedy wprowadzić te zmiany.

Kiedy możesz zmienić lub anulować swój plan

Podpisując umowę, zobowiązujesz się do opłacania miesięcznych składek do 1 stycznia następnego roku, więc nie możesz zmienić ani anulować planu części D w dowolnym momencie.

Niepłacenie tych składek może skutkować nie tylko utratą ubezpieczenia na leki na receptę, ale może również wpłynąć na Twoją historię kredytową. Ale Medicare zdaje sobie sprawę, że wymaga zmiany.

Rząd zezwala na zmianę planu raz w roku w okresie otwartej rejestracji oraz w przypadku posiadania planu Medicare Advantage, a także w okresie otwartej rejestracji Medicare Advantage. Pozwalają również na dokonywanie zmian w szczególnych okolicznościach, gdy okres otwartej rejestracji może być zbyt odległy.

Zrozumienie, kiedy możesz wprowadzić te zmiany, może zaoszczędzić pieniądze i zapewnić pokrycie części D, które lepiej odpowiada Twoim potrzebom.

Otwarty okres zapisów

Możesz zmienić ubezpieczenie leków na receptę w okresie otwartej rejestracji każdego roku od 15 października do 7 grudnia. W tym czasie możesz zamienić plany części D, zmienić plany Medicare Advantage na ubezpieczenie lekowe lub przejść z planu części D do planu Medicare Advantage z ubezpieczeniem lekarskim i odwrotnie. Ponieważ każda z tych opcji umożliwia nieprzerwane korzystanie ze świadczeń Medicare, żadna z tych zmian nie wiąże się z żadnymi opóźnionymi karami.

Możesz również anulować plan Część D podczas otwartej rejestracji. Zachowaj ostrożność, jeśli zdecydujesz się anulować swój plan, jeśli nie masz możliwości pokrycia kredytu. Jeśli zdecydujesz się powrócić w celu zapisania się na ubezpieczenie w ramach Części D w przyszłości, będziesz obciążony karami za opóźnienie za każdy miesiąc po 63 dniach bez pokrycia na pokrycie kredytu.

Okres otwartych zapisów do Medicare Advantage

Jeśli nie podoba Ci się plan Medicare Advantage, możesz z niego zrezygnować i zmienić na oryginalny Medicare lub wybrać inny plan Medicare Advantage w okresie otwartej rejestracji Medicare Advantage. Dzieje się to każdego roku od 1 stycznia do 31 marca.

Możesz zmienić plan Medicare Advantage z ubezpieczeniem lekarskim lub bez na ubezpieczenie Original Medicare z planem Part D lub bez. Możesz również dodać plan Część D do samodzielnego planu Medicare Advantage. W tym czasie nie możesz zmienić planu z Original Medicare na Medicare Advantage lub z jednego planu Części D na inny.

Specjalne okresy zapisów

Otwarta rejestracja może nie odpowiadać temu, co dzieje się w Twoim życiu. Medicare zezwala na kilka specjalnych okresów zapisów, jeśli okoliczności życiowe pozostawiają Cię bez ubezpieczenia na receptę, kiedy tego potrzebujesz. Te specjalne okresy zapisów nie obejmują wszystkich możliwych scenariuszy, ale dają więcej możliwości uzyskania ubezpieczenia w ramach Części D w ciągu roku. Medicare oferuje specjalne okresy zapisów w następujących sytuacjach.

Masz trudności finansowe.

Jeśli kwalifikujesz się do programu Dodatkowej Pomocy, możesz zarejestrować się lub zmienić plan Medicare Advantage lub Część D w dowolnym momencie. Jeśli utracisz uprawnienia do programu Dodatkowa pomoc, otrzymasz jednorazowy specjalny okres rejestracji od 1 stycznia do 31 marca.

Jeśli kwalifikujesz się do Medicaid, możesz zarejestrować się lub zmienić swój plan w dowolnym momencie. W przypadku utraty uprawnień do Medicare przysługuje Ci trzymiesięczny specjalny okres rejestracji.

Jeśli kwalifikujesz się do programu All-Inclusive Care for the Elderly (PACE), możesz anulować swój plan Medicare Advantage lub Part D w dowolnym momencie. Nie będziesz potrzebować planu części D. PACE oferuje ubezpieczenie na kredyt. Jeśli utracisz uprawnienia do PACE, masz trzy miesiące na zarejestrowanie się w celu uzyskania ubezpieczenia na receptę.

Jeśli bierzesz udział w Stanowym Programie Pomocy Farmaceutycznej (SPAP), możesz wypisać się z PACE i dołączyć do planu Medicare Advantage lub planu Part D przez dwa miesiące po wypisaniu z PACE. Jeśli utracisz uprawnienia do SPAP, otrzymasz trzymiesięczny specjalny okres zapisów.

Przenosisz się pod inny adres.

Otrzymasz dwumiesięczny okres rejestracji na zapisanie się do planu Części D lub zmianę planu w ramach części D w następujących sytuacjach:

- Po zamieszkaniu w obcym kraju przeprowadzasz się z powrotem do USA.

- Przenosisz się z jednego adresu w USA na inny, co zmienia lokalny obszar świadczenia usług w ramach planu części D.

- Wyprowadzasz się z wykwalifikowanej placówki lub domu opieki.

- Jesteś zwolniony z więzienia lub więzienia.

Jedynym wyjątkiem jest sytuacja, gdy obecnie mieszkasz w wyspecjalizowanej placówce opieki lub domu opieki. W takim przypadku możesz się zarejestrować i wprowadzać zmiany w dowolnym momencie.

Twój plan Części D ulegnie zmianie.

Jeśli Medicare i firma ubezpieczeniowa nie odnowią umowy, możesz zmienić plan Medicare Advantage lub Part D od 15 października do 28/29 lutego (ostatni dzień lutego).

Jeśli Twój plan ulegnie zmianie i przestanie być objęty kredytem ubezpieczeniowym, masz trzy miesiące od momentu utraty ubezpieczenia lub w inny sposób powiadomienia, że utracisz ubezpieczenie, aby znaleźć inny plan.

Jeśli Twój ubezpieczyciel anuluje Twój plan Medicare Advantage lub Część D, masz miesiąc przed i miesiąc po zakończeniu planu na znalezienie innego ubezpieczenia.

Chcesz planu pięciogwiazdkowego.

Jeśli chcesz zarejestrować się w planie pięciogwiazdkowym, niezależnie od tego, czy jest to plan Medicare Advantage z ubezpieczeniem lekarskim, czy plan w części D, możesz to zrobić w dowolnym momencie od 8 grudnia roku, w którym plan uzyskał ocenę pięciu gwiazdek do listopada 30. Plany będą corocznie weryfikowane pod kątem statusu pięciu gwiazdek.

Typowe błędy i problemy

Przy tak wielu dostępnych opcjach części D może być trudno określić, który plan wybrać. Dobra wiadomość jest taka, że nawet jeśli wybierzesz plan, który nie jest dla Ciebie odpowiedni, zawsze możesz go zmienić. Zła wiadomość jest taka, że nie możesz go zmienić, kiedy chcesz - tylko w okolicznościach opisanych powyżej.

Nie chcesz tkwić w planie, który nie oferuje usług, których potrzebujesz. Unikaj tych typowych pułapek, a będziesz mieć większe szanse na znalezienie odpowiedniego planu dla siebie.

Wybór tego samego planu co członek rodziny lub przyjaciel

Stanie przy rodzinie i przyjaciołach jest cnotą. Nie oznacza to, że zawsze należy postępować zgodnie z ich radami.

Bliscy mogli mieć dobre doświadczenia z pewnym planem części D i udzielić ci rekomendacji. Ta poczta pantoflowa jest pomocna z wielu powodów:

- Pokazuje, jak łatwy w użyciu jest plan.

- Mówi, że zasięg jest dobry.

- Informuje, że obsługa klienta jest przyjazna.

Jednak Twoje problemy zdrowotne mogą nie być takie same, jak w przypadku członków Twojej rodziny. Wybór tego samego planu części D może nie mieć większego sensu, jeśli Twoje potrzeby medyczne są różne. Nie tylko to, możesz mieć różne budżety do rozważenia. Zachęcamy do rozważenia ich rad, ale także poświęć trochę czasu na zbadanie innych planów, które mogą Ci się przydać.

Niezapoznanie się z corocznym powiadomieniem o zmianach w bieżącym planie

Twój receptura części D nie jest ostateczna. Leki objęte twoją formułą zmieniają się przez cały czas. Będą chwile, kiedy nowe leki zostaną dodane i czasy, kiedy leki, które zażyjesz, zostaną usunięte z preparatu.

Może to spowodować konieczność zmiany leków lub płacenia więcej za utrzymanie tego samego leku. Twój plan części D powiadomi Cię o zmianach w formule, które dotyczą Ciebie. Ogólnie rzecz biorąc, będziesz mieć 60 dni na podjęcie decyzji, czy zmienić lek na taki z receptury, czy zwrócić się do firmy ubezpieczeniowej o dalsze pokrycie kosztów leczenia. Jeśli Twój plan odmawia pokrycia i potrzebujesz tego leku, możesz rozważyć inny plan Części D podczas następnego okresu otwartej rejestracji.

Pod koniec roku Twój plan wyśle Ci roczne zawiadomienie o zmianach. W dokumencie tym zostaną przedstawione zmiany w formule, jak również zmiany w planie, które mogą obejmować korekty udziałów własnych, współubezpieczeń, koasekuracji i składek. Ważne jest, aby uważnie przyjrzeć się tym informacjom, aby sprawdzić, czy w następnym roku uzyskasz porównywalne ubezpieczenie po akceptowalnej cenie. To dobry moment na rozejrzenie się i sprawdzenie, czy inne plany mają więcej do zaoferowania.

Nie kupuj planów

Plany części D mogą być regulowane przez rząd federalny, ale są prowadzone przez prywatne firmy ubezpieczeniowe. Firmy te są nastawione na zysk i mogą pobierać opłaty, ile chcą, z następującymi wyjątkami. Rząd ogranicza corocznie kwoty, które mogą obciążyć Cię odliczeniami. Ponadto nie można obciążać Cię kwotą wyższą niż 25% kosztu leków lub ekwiwalentu aktuarialnego, poza tym składki, współpłacenie i współubezpieczenie są w ich rękach.

Rządowe standardy jakości planów części D zapewniają dostęp do szerokiej gamy leków. Jednak każda firma ubezpieczeniowa może pobierać inną kwotę za te same leki na podstawie negocjacji, które podjęła z firmami farmaceutycznymi.

W twoim najlepszym interesie jest rozejrzenie się za planami części D. Niezależnie od tego, czy wybierzesz taki, który oferuje najniższy koszt leków, kosztuje mniej w składkach lub zapewnia pokrycie dziury po pączku, na pewno znajdziesz dla Ciebie plan. Po prostu musisz tego szukać każdego roku.

Brak rejestracji, ponieważ nie bierzesz leków

Nie wszyscy korzystający z Medicare przyjmują leki. Nawet jeśli to zrobią, mogą wziąć tylko jeden lub dwa niedrogie leki, które mogą kosztować mniej z kieszeni niż miesięczna składka. Nic dziwnego, że ludzie pytają: „Jeśli nie biorę leków, dlaczego mam płacić za ubezpieczenie leków na receptę?”

Po pierwsze, nigdy nie wiadomo, co przyniesie przyszłość. Wypadki i urazy mogą prowadzić do nieoczekiwanych problemów zdrowotnych. Możesz mieć chorobę, która nie została jeszcze zdiagnozowana. Należy pamiętać, że ponad połowa Amerykanów, niezależnie od wieku, ma co najmniej dwie lub więcej przewlekłych schorzeń. W przyszłości możesz potrzebować refundacji leków na receptę, ale możesz nie być w stanie przewidzieć, kiedy. Lepiej byłoby być bezpiecznym i mieć ubezpieczenie na leki na receptę, niż żałować i być bez tego.

Po drugie, jeśli nie zarejestrujesz się, kiedy kwalifikujesz się do Części D, możesz później zostać ukarany późno. Płacenie więcej teraz może zaoszczędzić znaczne pieniądze na dłuższą metę.

Rejestracja za późno

Ważne jest, aby zrozumieć, kiedy jesteś uprawniony do zapisania się do Części D. Pominięcie okresu zapisów może skutkować zapłaceniem kar za opóźnienie, o ile masz Medicare.

Jeśli przegapisz którykolwiek z wymienionych powyżej okresów zapisów, możesz spotkać się z karą, która będzie obowiązywać tak długo, jak masz Medicare. Wyjątkiem od tej zasady jest sytuacja, gdy kara części D została wydana przed ukończeniem 65 lat. W takim przypadku w 65. urodziny otrzymasz czystą kartę, a Twoje kary zostaną wstrzymane.

Im dłużej obejdziesz się bez części D, tym więcej zapłacisz na dłuższą metę. Należy pamiętać, że zmiana planów części D co roku nie zmienia faktu, że nadal grozi Ci spóźnione kary.

Pozostawanie przy tym samym planie każdego roku

Żyjemy w świecie wygody, ale opieka zdrowotna nie jest czasem, w którym trzeba iść na skróty. Twój plan części D będzie co roku zwracał się do Ciebie o odnowienie. Przyjrzyj się bliżej swojej sytuacji. Czy coś się zmieniło w ciągu ostatniego roku? Czy bierzesz teraz więcej leków, czy spodziewasz się, że będziesz przyjmować więcej leków w nadchodzącym roku? Czy Twój plan będzie Cię kosztował więcej w przyszłym roku? Czy jest to warte dodatkowych kosztów?

Tylko dlatego, że twój plan części D działał dobrze dla ciebie przez jeden rok, nie oznacza, że będzie on najlepszy dla ciebie w następnym. Poszukaj informacji i upewnij się, że wybrałeś plan Część D, który zapewni Ci najlepsze pokrycie za dolara.

Gdzie uzyskać pomoc

Nie jesteś sam, jeśli chodzi o znalezienie odpowiedniej oferty na leki na receptę. Poszukaj pomocy, jeśli masz pytania, zanim zmienisz plan Części D.

Lekarze i pracownicy służby zdrowia

Możesz skontaktować się z lekarzem w celu uzyskania porady dotyczącej twoich leków. Nie tylko znają szczegóły dotyczące twoich leków, ale mogą również przeglądać twoje schorzenia i omawiać, czy możesz potrzebować więcej leków w przyszłości.

Doradcy i konsultanci Medicare

Niektóre apteki oferują bezpłatny dostęp do doradców Medicare, którzy mogą zapoznać się z opcjami świadczeń. Inne zasoby mogą oferować płatne doradztwo Medicare.

Farmaceuci

Twój lokalny farmaceuta codziennie zajmuje się planami części D. Są one cennym źródłem informacji na temat różnych opcji planu części D oraz tych, które mogą lepiej obejmować leki, które obecnie zażywasz.

Programy stanowe

Każdy stan ma program wolontariuszy, który oferuje bezpłatne porady osobom korzystającym z Medicare i Medicaid.

W zależności od stanu, w którym mieszkasz, program może nazywać się Programem doradztwa i rzecznictwa w zakresie ubezpieczenia zdrowotnego (HICAP), doradcą ds. Świadczeń dla seniorów w zakresie ubezpieczenia zdrowotnego (SHIBA), zaspokajaniem potrzeb osób starszych w zakresie ubezpieczenia zdrowotnego (SHINE) lub programami pomocy w zakresie państwowego ubezpieczenia zdrowotnego (SHIP) ).

Medicare.gov, oficjalna witryna rządu Stanów Zjednoczonych poświęcona Medicare, oferuje narzędzie do lokalizowania miejsc, w których można uzyskać pomoc i poradę przy wyborze planu Medicare.

Alternatywy dla Medicare Część D.