Zawartość

- Ubezpieczenie leków na receptę przed częścią D.

- Rząd współpracuje z prywatnym ubezpieczeniem

- Jak część D współpracuje z innymi częściami Medicare

- Jak część D działa z Medigap

- Jak część D współpracuje z innymi ubezpieczeniami

- Dlaczego warto to rozważyć?

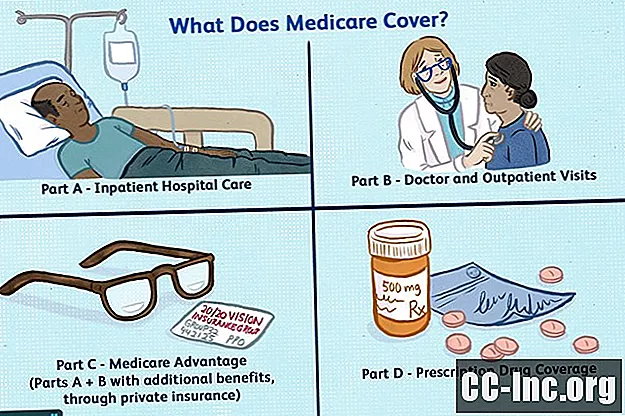

Kiedy w 1966 roku wprowadzono Medicare części A i B, kwalifikujący się Amerykanie uzyskali dostęp do niedrogiego ubezpieczenia szpitalnego i medycznego. Zakres ten został rozszerzony w 1997 r. Poprzez dodanie opcjonalnych planów Medicare Part C (Medicare + Choice), obecnie znanych jako plany Medicare Advantage. Pomimo tych A, B, C Medicare, nadal nie było możliwości codziennego pokrycia kosztów leków na receptę.

Czterdzieści lat po uchwaleniu Medicare rząd podjął działania mające na celu zmniejszenie ciężaru kosztów leków na receptę dla seniorów i osób niepełnosprawnych. Świadczenie w ramach części D może jednak być mylące dla beneficjentów. Dowiedz się, jak działa program, aby mieć pewność, że otrzymujesz odpowiednie leki i najlepszą ofertę.

Ubezpieczenie leków na receptę przed częścią D.

Zanim część D weszła w grę, beneficjenci mieli ograniczone pokrycie lekami w ramach Medicare. Aby móc skorzystać z ubezpieczenia, trzeba było spełnić określone warunki.

Jeśli byłeś hospitalizowany w szpitalu, Część A pokrywała koszt leków otrzymanych podczas pobytu. Pokrywał nawet te koszty, kiedy zostałeś przeniesiony do wykwalifikowanej placówki pielęgniarskiej (SNF) i przebywałeś w nim po przyjęciu. Ubezpieczenie w ramach Części A trwa tylko przez ograniczony czas, do 90 dni w szpitalu i do 100 dni w SNF i kończy się natychmiast po wypisaniu.

Jeśli nie zostałeś przyjęty do szpitala, ale zostałeś umieszczony „pod obserwacją”, prawdopodobnie będziesz musiał zapłacić za swoje recepty z własnej kieszeni. Dzieje się tak, ponieważ część B, a nie część A, obejmuje te pobyty ambulatoryjne. (Tak, możesz być pacjentem ambulatoryjnym, nawet jeśli pozostaniesz w szpitalu na noc). Niestety, ubezpieczenie leków w Części B jest jeszcze bardziej restrykcyjne niż w Części A.

Leki z części B są ograniczone do określonych schorzeń. Na przykład niektóre leki stosowane w chemioterapii i leki przeciw nudnościom w celu łagodzenia skutków ubocznych chemioterapii są objęte gwarancją. Inne leki objęte częścią B obejmują:

- Antygeny, takie jak zastrzyki alergiczne, wzmacniają układ odpornościowy

- Czynniki krzepnięcia krwi u osób z hemofilią

- Leki stosowane w schyłkowej fazie choroby nerek

- Środki pobudzające erytropoezę dla osób z ciężką anemią

- Leki na osteoporozę do wstrzykiwań dla kobiet w okresie menopauzy

- Dożylna immunoglobulina dla osób z pierwotnym niedoborem odporności

- Żywienie dożylne i / lub karmienie przez zgłębnik dla osób niedożywionych

- Leki immunosupresyjne dla osób po przeszczepach narządów

- Ograniczone szczepionki (grypa, pneumokoki, wirusowe zapalenie wątroby typu B, w niektórych przypadkach tężec)

- Leki stosowane w pompach infuzyjnych lub nebulizatorach

Chociaż część A i B mają swoje miejsce, dodanie części D do Medicare umożliwia większej liczbie osób dostęp do leków na receptę, które muszą przyjmować każdego dnia.

Rząd współpracuje z prywatnym ubezpieczeniem

Rząd USA nawiązał współpracę z prywatnymi firmami ubezpieczeniowymi, aby oferować ubezpieczenie leków na receptę. Chociaż kupujesz swój plan za pośrednictwem firmy ubezpieczeniowej, Centers for Medicare and Medicaid (CMS) co roku ustala wytyczne dotyczące planów części D. Zasady są liczne i czasami skomplikowane, ale oto, co musisz wiedzieć:

- Dostęp: Musi istnieć rozsądny dostęp do aptek detalicznych.

- Audyty: CMS i Biuro Generalnego Inspektora przeprowadzają okresowe audyty towarzystw ubezpieczeniowych, aby upewnić się, że plany Części D spełniają normy jakościowe.

- Pokrycie: Każdy plan musi obejmować wystarczającą liczbę leków, aby kwalifikować się do uzyskania kredytu.

- Udział własny: Rząd nakłada limit na to, ile Twój plan może pobierać od Ciebie corocznie odliczenie.

- Leki: Należy oferować zarówno leki generyczne, jak i markowe.

- Koszty bieżące: Aby ograniczyć wydatki z własnej kieszeni, nie zapłacisz więcej niż 25 procent całkowitych kosztów leków lub ekwiwalentu aktuarialnego.

- Premie: Składki za dowolny plan, tj. Plan A kontra Plan B, muszą być takie same, niezależnie od tego, kto się zapisze. W szczególności nie można obciążać Cię wyższą opłatą za ten sam plan na podstawie liczby przyjmowanych leków lub problemów zdrowotnych.

Rząd podjął te środki, aby zapewnić Ci sprawiedliwe, kompleksowe i opłacalne ubezpieczenie.

Jak działają odliczenia na ubezpieczenie zdrowotneJak część D współpracuje z innymi częściami Medicare

Możesz zostać zapisany do Original Medicare (część A i / lub B), aby skorzystać z planu części D. Inną opcją jest zapisanie się do planu Medicare Advantage z częścią D, znanego jako plan MA-PD. Istnieje możliwość zakupu osobno planu Medicare Advantage i planu Part D, ale jest to mniej powszechne. W większości przypadków nie jest to opłacalne.

Leki objęte Częścią A lub Częścią B nie będą objęte Częścią D. Krótko mówiąc, Medicare nie chce płacić podwójnie.

Jak część D działa z Medigap

Plany Medicare Part D i Medicare Supplemental Insurance, znane również jako Medigap, są prowadzone przez prywatne firmy ubezpieczeniowe zgodnie ze standardami określonymi przez rząd federalny. Nie dajcie się zmylić. Działają zupełnie inaczej.

Plany Medigap pokrywają wydatki pozostawione przez Medicare. W zależności od wybranego planu Medigap może to obejmować odliczenia, współubezpieczenie, domowe usługi zdrowotne i wydatki na opiekę w nagłych wypadkach poniesione podczas podróży zagranicznych. Ogólnie rzecz biorąc, plany te nie obejmują dodatkowych usług w zakresie ubezpieczenia zdrowotnego.

Nie zawsze tak było. Ubezpieczenie leków na receptę było uwzględnione w planach Medigap, ale praktyka ta została przerwana, gdy Część D weszła w życie w 2006 roku. Jeśli kupiłeś plan Medigap przed 2006 rokiem i odnawiasz go co roku, możesz nadal mieć te świadczenia z leków na receptę. Jeśli kupisz plan Część D, Twój plan Medigap spowoduje zaprzestanie ubezpieczenia lekarskiego, a składki Medigap zostaną odpowiednio dostosowane.

Aby kupić plan Medigap, musisz być zapisany do obu Części A i B.

Powinieneś wiedzieć, że nie możesz mieć planu Medigap i Medicare Advantage lub planu MA-PD w tym samym czasie.

Jak część D współpracuje z innymi ubezpieczeniami

Prywatne plany ubezpieczeniowe, takie jak plany oferowane przez pracodawcę, nie muszą spełniać żadnych federalnych wytycznych w oferowanych przez nie planach recept. Może to być zarówno dobre, jak i złe.

Plany sponsorowane przez pracodawcę, które oferują mniejszą ochronę niż standardowy plan części D, nie podlegają uznaniu. Może to kosztować Cię pieniądze, jeśli kiedykolwiek zdecydujesz się zarejestrować plan w ramach części D. Jeśli nie złożysz wniosku, gdy po raz pierwszy kwalifikujesz się do Części D i nie masz ubezpieczenia, na którym można uzyskać kredyt, będziesz musiał zapłacić kary za opóźnienie, gdy ostatecznie się zarejestrujesz.

Plany prywatne mogą być jednak korzystne, jeśli oferują leki, których Medicare wyklucza z ubezpieczenia. Niektóre plany części D oferują również dodatkowy składnik jako dodatkową korzyść obejmującą te leki. Prawdopodobnie zwiększy to koszt miesięcznych składek, ale może być tego warte dla niektórych osób.

Niektóre plany sponsorowane przez pracodawcę współpracują z planami części D, a inne nie. Niektóre plany sponsorowane przez pracodawcę spowodują zaprzestanie refundacji leków na receptę po zapisaniu się do planu Część D. Może to oznaczać, że członkowie rodziny objęci Twoim planem również utracą te świadczenia.

Porozmawiaj ze swoim pracodawcą, aby dowiedzieć się, jak działa Twój plan, zanim podejmiesz decyzję o złożeniu wniosku o Część D.

Dlaczego warto to rozważyć?

Prawdopodobnie będziesz potrzebować leków na receptę, gdy będziesz kwalifikować się do Medicare.

Badanie AARP na temat leków na receptę opublikowane w 2016 roku wykazało, że aż 75 procent osób w wieku powyżej 50 lat przyjmuje leki na receptę. Spośród nich 80 procent przyjmuje dwa lub więcej leków, a 50 procent cztery lub więcej.

Biorąc pod uwagę wzrost cen leków każdego roku, nie jest zaskakujące, że mniej ludzi może sobie pozwolić na płacenie za leki z własnej kieszeni.

O ile leki, których potrzebujesz, nie są lekami generycznymi (pamiętaj, że leki generyczne niekoniecznie muszą oznaczać niedrogie), posiadanie ubezpieczenia na receptę w ramach planu części D ma sens. W przypadku miesięcznej składki i rocznego odliczenia pomoże to obniżyć ogólne koszty.

Kto kwalifikuje się do Medicare Część D?- Dzielić

- Trzepnięcie

- Tekst