Zawartość

- Ubezpieczenie leków na receptę z możliwością uznania

- Premie

- Udział własny

- Współpłatności a współubezpieczenie

- Miesięczna kwota korekty zależnej od dochodu (IRMAA)

- Spóźnione kary

- The Donut Hole

- Katastrofalny zasięg

- Zamknięcie otworu na pączek

Ważne jest, aby zrozumieć koszty związane z planami części D, aby móc zaplanować opiekę zdrowotną. Aby to zrobić, musisz nauczyć się żargonu i rozłożyć koszty na różne kategorie.

Ubezpieczenie leków na receptę z możliwością uznania

Centers for Medicare and Medicaid Services (CMS) wymaga, aby plany części D oferowały co najmniej dwa leki na kategorię leków. Ponadto mają sześć klas leków - przeciwdrgawkowych, przeciwdepresyjnych, przeciwpsychotycznych, przeciwnowotworowych, leków na HIV / AIDS, i leki immunosupresyjne - gdzie większość, jeśli nie wszystkie, muszą być objęte ubezpieczeniem. Zasady te, między innymi, wyznaczają standard zwany pokryciem kredytowym.

Przykłady planów z pokryciem kredytowym obejmują federalny program świadczeń zdrowotnych dla pracowników (FEHB), indyjską służbę zdrowia, TRICARE (świadczenia wojskowe) i świadczenia dla weteranów. Wiele prywatnych planów ubezpieczeniowych, a nawet niektóre plany z Rynku Ubezpieczeń Zdrowotnych, takie jak plany Obamacare, nie mają pokrycia kredytowego. Jest to ważny czynnik, który należy wziąć pod uwagę, decydując się na plan części D.

Brak pokrycia kredytowego może spowodować naliczenie opłat za opóźnienie, jeśli przegapisz zapisanie się do Części D w odpowiednim czasie.

Premie

Premia to kwota w dolarach, którą płacisz co miesiąc za swój plan w ramach części D. Te składki nie pokrywają żadnego z twoich leków, ale płacą za korzyść z posiadania ubezpieczenia na leki na receptę. Jeśli nie zapłacisz składek, zostaniesz usunięty z planu i skończysz bez pokrycia.

Chociaż każde towarzystwo ubezpieczeniowe ustala własne stawki składek, rząd co roku ustala standardową kwotę składki znaną jako krajowa podstawowa składka beneficjenta (NBBP). W 2020 r. NBBP wynosi 32,74 USD.

NBBP nie jest dowolną liczbą. Służy do obliczenia wysokości opłat za zwłokę, jeśli dotyczą one Ciebie.

Udział własny

Odliczenie to kwota, którą płacisz z własnej kieszeni każdego roku, zanim będziesz mógł skorzystać ze świadczeń związanych z lekami na receptę. Koszt ten jest dodawany do miesięcznych składek.

Centers for Medicare and Medicaid Services (CMS) posiada zasady ochrony beneficjentów Medicare. Co roku CMS ustala najwyższą kwotę, jaką firma ubezpieczeniowa może pobrać za odliczenie części D. Kwota na 2019 rok została ustalona na 415 dolarów, ale w 2020 roku wzrosła do 435 dolarów.

Ponownie prywatne firmy ubezpieczeniowe mogą ustalać własne stawki. W zależności od tego, na jaki plan Part D się zarejestrujesz, możesz nie mieć żadnego odliczenia, ale zapłacisz nie więcej niż stawka ustalona przez rząd.

Współpłatności a współubezpieczenie

Współpłatności (nazywane również współubezpieczeniem) i współubezpieczenie są tym, co faktycznie płacisz za leki na receptę po spełnieniu warunków udziału własnego (a niektóre kwalifikujące się plany nie mają udziału własnego). Współpłacenie to ustalona kwota w dolarach, którą płacisz, podczas gdy współubezpieczenie jest stałym procentem, nie przekraczającym 25%, płacisz za receptę.

Współubezpieczenie i współubezpieczenie mogą się różnić w zależności od przyjmowanych leków, kosztując mniej leków generycznych i droższych leków markowych. Plany części D zazwyczaj sortują preparaty na różne poziomy. Im niższy poziom, tym niższy koszt.

Nie istnieją żadne oficjalne zasady ustalania poziomów przez firmy ubezpieczeniowe. Niektóre plany mogą mieć tylko trzy poziomy, inne nawet pięć lub więcej.

| Przykład prostego systemu warstw | Przykład rozbudowanego systemu warstw |

1. Leki generyczne 2. „Preferowane” leki markowe 3. „Niepreferowane” leki markowe | 1. „Wartościowe” leki generyczne 2. „Zwykłe” leki generyczne 3. „Preferowane” leki markowe 4. „Niepreferowane” leki markowe 5. Leki specjalistyczne i zastrzyki |

Wiedz, że leki będą rosły w miarę przechodzenia na wyższe poziomy. Wybór leków z niższych poziomów obniży twoje koszty. Inną rzeczą, o której należy pamiętać, jest to, że nie można zmniejszyć kwoty płaconej w ramach współubezpieczeń za pomocą kuponów na leki producenta. Używanie kuponu od firmy farmaceutycznej w czasie, gdy federalny program płaci za ten lek, jest niezgodne z prawem, a mianowicie z ustawą Anti-Kickback. Innymi słowy, musisz wybrać między ubezpieczeniem w ramach Części D a kuponem na lek. Nie możesz używać obu.

Miesięczna kwota korekty zależnej od dochodu (IRMAA)

Jeśli zarabiasz więcej niż określoną kwotę każdego roku, zapłacisz więcej za swój plan w ramach części D. Medicare, a nie firma ubezpieczeniowa, pobiera co miesiąc dodatkową opłatę zwaną miesięczną kwotą korekty związanej z dochodem w części D (IRMAA ). Jeśli nie zapłacisz tej dodatkowej kwoty na Medicare, Twój plan Part D zostanie anulowany.

| Ile zapłacisz za część D IRMAA | |||

|---|---|---|---|

| Dochód z indywidualnego zeznania podatkowego | Dochody dla małżeństw składających wspólne zeznanie podatkowe | Dochód dla małżeństw składanych oddzielnie | 2020 IRMAA |

| Mniejsza lub równa 87 000 USD | Mniejsza lub równa 174 000 USD | Mniejsza lub równa 87 000 USD | $0.00 |

| Większe niż 87 000 USD i mniejsze lub równe 109 000 USD | Większe niż 174 000 USD i mniejsze lub równe 218 000 USD | Nie dotyczy | $12.20 |

| Większe niż 109 000 USD i mniejsze lub równe 136 000 USD | Większe niż 218 000 USD i mniejsze lub równe 272 000 USD | Nie dotyczy | $31.50 |

| Większe niż 136 000 USD i mniejsze lub równe 163 000 USD | Większe niż 272 000 USD i równe 326 000 USD | Nie dotyczy | $50.70 |

| Większe niż 163 000 USD i mniejsze lub równe 500 000 USD | Większe niż 326 000 USD i mniejsze lub równe 750 000 USD | Większe niż 87 000 USD i mniejsze lub równe 413 000 USD | $70.00 |

| Większe niż 500 000 USD | Więcej niż 750 000 USD | Więcej niż 413 000 USD | $76.40 |

Medicare korzysta z podatków dochodowych sprzed dwóch lat, aby co roku decydować o płatnościach IRMAA.

Spóźnione kary

Możesz zapisać się do Części D, kiedy uzyskasz uprawnienia do Medicare. Powinieneś zrozumieć i wiedzieć o tych trzech ważnych okresach zapisów.

- Przez wiek: Po ukończeniu 65 lat początkowy okres zapisów na wszystkie części Medicare rozpoczyna się trzy miesiące przed i kończy trzy miesiące po 65. urodzinach.

- Według niepełnosprawności: Osoby niepełnosprawne są automatycznie zapisywane do części A i B po 25 miesiącu pobierania świadczeń z ubezpieczenia społecznego. Masz trzy miesiące na zarejestrowanie się w Części D.

- Według pracodawcy: Kiedy pracujesz dla firmy, która zatrudnia 20 pracowników na pełny etat lub ich odpowiednik i masz sponsorowany przez pracodawcę plan zdrowotny za pośrednictwem tej firmy, masz osiem miesięcy od momentu opuszczenia tej pracy lub tego planu zdrowotnego, w zależności od tego, co nastąpi wcześniej, na złożenie wniosku dla Medicare i Część D.

Jeśli opuścisz jeden z tych okresów zapisów, możesz skończyć z opłaceniem opóźnionych opłat za Część D. Ma to zastosowanie tylko wtedy, gdy nie masz kwalifikowalnego ubezpieczenia lekarskiego w okresie, w którym kwalifikujesz się, ale nie jesteś zapisany do Części D. Medicare zapewnia tylko trochę luzu. Masz do 63 dni bez kredytu ubezpieczeniowego, zanim zostaną naliczone miesięczne kary za opóźnienie.

Jak naliczane są opłaty za opóźnienia

Kara za zwłokę jest obliczana jako 1% składki krajowej beneficjenta bazowego (NBBP) pomnożona przez liczbę pełnych miesięcy, w których nie było ubezpieczenia od narkotyków, które można było uznać za kwalifikowalne. Jest zaokrąglana do najbliższego 0,10 $.

Na przykład, jeśli przegapiłeś swój początkowy okres rejestracji i przez sześć pełnych miesięcy nie miałeś ubezpieczenia lekarskiego, Twoja kara za opóźnienie została obliczona w następujący sposób: 32,74 USD (NBBP na rok 2020) x 0,01 x 6 miesięcy = 2,00 USD.

Ponieważ NBBP zmienia się co roku, zmieni się również kara za opóźnienie. Kwota kary za opóźnienie będzie się zmieniać co roku 1 stycznia i będzie dodawana do miesięcznych składek. Kary trwają tak długo, jak długo masz Część D z jednym wyjątkiem. Jeśli twoje późne kary zaczęły się, zanim spełniłeś kwalifikacje do Medicare według wieku, przestaną obowiązywać, gdy skończysz 65 lat.

The Donut Hole

Kiedy słyszysz słowo pączek, możesz pomyśleć o smacznym uczcie. Kiedy przyjrzysz się bliżej, zobaczysz, że czegoś brakuje. W środku jest duża dziura.

Medicare Część D ma lukę w pokryciu zwaną dziurą po pączku. Po tym, jak Ty i Twój plan Część D zapłacicie określoną kwotę, ubezpieczenie na leki na receptę spadnie, co spowoduje, że zapłacicie więcej z własnej kieszeni. Ten spadek ubezpieczenia jest krótkotrwały, ale może być kosztowny w zależności od przyjmowanych leków .

Zrozumienie wydatków z własnej kieszeni w części D może pomóc Ci lepiej zarządzać swoimi finansami i być może całkowicie uniknąć dziury w pączku.

Zrozumienie luki w pokryciu

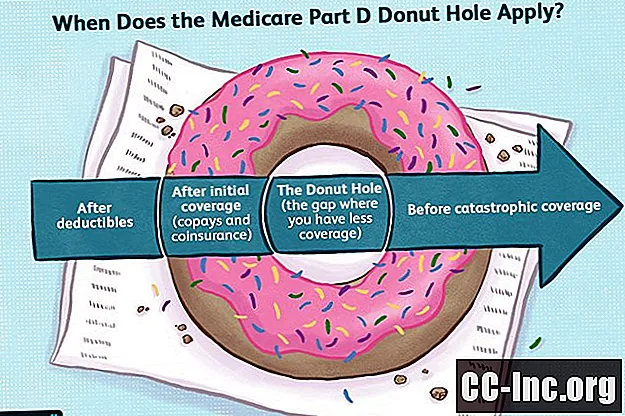

Ubezpieczenie Medicare Część D jest podzielone na trzy fazy. Miejmy nadzieję, że nigdy nie opuścisz pierwszej fazy, ponieważ na niej oszczędzasz najwięcej pieniędzy.

- Początkowy limit pokrycia

- The Donut Hole (luka w pokryciu)

- Katastrofalny zasięg

Dziura w pączku może być myląca, jeśli nie wiesz, jak działa faza pokrycia części D. Ten przegląd wyjaśni zasady i koszty dla każdej z tych faz.

Początkowy limit pokrycia

Początkowy limit pokrycia to miejsce, w którym otrzymujesz większość swojego pokrycia na leki na receptę. Na tym etapie będziesz płacić współubezpieczenie za leki zgodnie z formułą i polityką planu części D.

Twoje bieżące wydatki w tym czasie będą obejmować miesięczne składki, odliczenia, współubezpieczenie i współubezpieczenie. Jednak nie wszystkie z tych kosztów będą wliczane do początkowego limitu ubezpieczenia. Nie liczą się składki, które mogą stanowić dużą część Twoich miesięcznych wydatków. Inne koszty, które się nie liczą, to koszty leków zakupionych poza Stanami Zjednoczonymi lub leków nieobjętych recepturą Części D.

To, co Twój plan Części D pokrywa z tytułu ubezpieczenia na leki na receptę, liczy się również do początkowej kwoty ubezpieczenia. Twój plan w części D będzie wysyłać miesięczne podsumowania, które sprawdzą, ile zostało wydane.

W 2019 r. Początkowy limit ubezpieczenia obowiązywał do momentu, gdy Ty i Medicare wydaliście 3820 USD. W 2020 roku wartość ta wzrosła do 4020 USD.

Im większy początkowy limit pokrycia, tym lepiej. Roczny wzrost to dobra wiadomość, ponieważ oznacza, że minie więcej czasu, zanim zacznie się dziura po pączku.

The Donut Hole

Podczas dziury w pączku, współfinansowanie planu części D i współubezpieczenie są zastępowane uniwersalnym planem płatności dla wszystkich.

W tym czasie będziesz płacić stały procent kosztów.Po zamknięciu dziury w pączku w 2020 r. Kwota ta została ustalona na 25% zarówno dla leków markowych, jak i generycznych.

Producenci markowych leków są zobowiązani do udzielenia 70% zniżki na swoje produkty podczas dziury w pączku. Nie ma zniżki producenta na leki generyczne.

Pozostałą część kosztów pokrywa Twój plan Część D.

Na przykład, jeśli markowy lek kosztuje 100 USD, zapłacisz 25 USD, producent zapłaci 70 USD, a Twój plan Część D zapłaci 5 USD. Za lek generyczny zapłacisz 25 USD, a plan 75 USD. Należy pamiętać, że leki generyczne rzadko kosztują tyle. Te liczby zostały użyte, aby ułatwić Ci zrozumienie, jak działa matematyka.

Podobnie jak w przypadku początkowego limitu pokrycia, nie wszystkie koszty będą się wliczać do wydatków na pączek. Składki, koszty leków zakupionych poza Stanami Zjednoczonymi, koszty leków nieformalnych i pieniądze wydane w ramach planu części D nie są brane pod uwagę. Pieniądze wydane przez producenta zostaną jednak dodane do Twojej bieżącej sumy i pomogą Ci szybciej wydostać się z dziury w pączku.

W 2020 roku pozostaniesz w dziurze pączków, dopóki ty i twój plan Części D nie wydacie łącznie 6350 USD na swoje leki, a jeśli weźmiesz pod uwagę początkowy limit pokrycia, oznacza to, że 2330 USD zostanie wydane w dziurze w pączku.

Próg braku kieszeni wzrasta do 6350 USD w 2020 r. Z 5100 USD w 2019 r. W tym czasie kwota wydana w dziurze w pączku wzrosła z 1280 do 2330 USD.

Katastrofalny zasięg

Po przejściu przez dziurę po pączku możesz poczuć, że przeszedłeś przez katastrofę - a przynajmniej twój portfel. Nic dziwnego, że rząd nazwał następną fazę części D „pokryciem katastrofalnym”.

Koszty współubezpieczenia i koasekuracji w przypadku katastrofy nie będą takie same, jak początkowy limit ubezpieczenia. Na szczęście będą niższe.

W 2020 r. Zapłacisz pięcioprocentową koasekurację za każdą receptę lub dopłaty w wysokości 3,60 USD za leki generyczne i 8,95 USD za leki markowe. Będziesz musiał zapłacić więcej za opcję, która będzie Cię kosztować.

Zamknięcie otworu na pączek

Kiedy Część D weszła w życie w 2006 r., Podczas dziury po pączku nie było refundacji leków na receptę. Dziura po pączku była naprawdę pustą przestrzenią. Od tego czasu reforma opieki zdrowotnej podjęła wysiłki w celu zmniejszenia obciążenia kosztami beneficjentów Medicare.

Jednym z celów ustawy o przystępnej cenie, znanej również jako Obamacare, było zamknięcie dziury po pączku. Cel ten został osiągnięty na rok 2020. Teraz nie można obciążać Cię kosztami detalicznymi leków w trakcie wydalania pączków powyżej 25%, niezależnie od tego, czy są one markowe, czy generyczne.

| Koszty pączków do roku 2020 | |||||

|---|---|---|---|---|---|

| Rok | Ile płacisz za markowe leki (%) | Rabat producenta na leki markowe (%) | Jaka część D płaci za markowe leki (%) | Ile płacisz za leki generyczne (%) | Co część D płaci za leki generyczne (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Dwadzieścia pięć procent kosztów leków jest standardem ustalonym przez Centers for Medicare i Medicaid Services również dla początkowego limitu pokrycia. Ubezpieczenie katastroficzne pozostanie na miejscu, aby chronić Cię przed nadmiernymi kosztami z własnej kieszeni.

Jak zapisać się do Medicare Część D.